| 日期:2020-2-27 来源:中国氯碱网 编辑:氯碱网 | 在线收藏 |

|---|

一、世界氯乙酸供应格局

氯乙酸是一种重要的有机精细化工原料,广泛应用于农药、医药、染料、油田化学品、造纸化学品、纺织助剂、表面清洁剂、电镀、香料香精等领域。

全球范围来看,国际上主流的氯乙酸生产企业包括:美国诺力昂、德国凯本、美国陶氏化学等企业。上述企业在全球的产业布局,决定了世界氯乙酸供应格局。

(中国氯碱网制图)

二、中国氯乙酸行业发展

我国氯乙酸生产起步较晚,直到20世纪80年代中期我国氯乙酸的生产才开始得到发展,历时30多年的氯乙酸产业已经成为了国内较为重要的耗氯精细化工产品之一,无论对于氯碱企业实现氯气附加值的转化,还是对于社会工业、农业、医药等行业的发展均做出了很大贡献。

近10年来,随着我国经济的快速发展,国内市场对氯乙酸的需求快速增长,特别是对高品位氯乙酸的需求急速增长,促使了我国氯乙酸进入快速发展时期。但与此同时,产能规模缺乏计划性的快速扩张已成为业内最为关注的话题。供需关系的失衡导致市场行情长期处于低位,部分不具备成本和质量优势的企业逐渐退出市场,加上近几年国家对安全和环保提出更高的要求,更是加快了国内氯乙酸行业的产业升级进度。

国内氯乙酸行业发展基本可分为三个阶段:

快速扩张期:产能快速扩张,市场进入无序竞争,价格水平长期处于成本线以下;

优胜劣汰期:在严酷的市场环境下,产业结构发生巨大变革,更具成本和质量优势的企业得以发展;

高质量发展期:市场供需结构进一步优化,产业由大到强,绿色高质量发展使行业重新焕发活力。

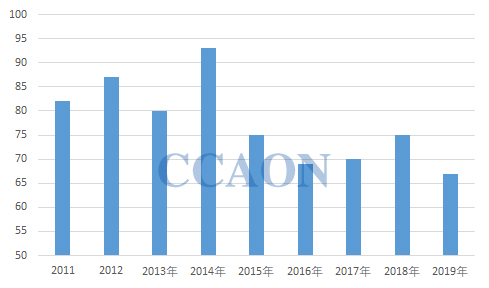

近几年,国内氯乙酸行业产能保持有进有退,产能总数保持在较为平稳的水平,但在生产技术、装置水平和产品质量上取得了长足的进步。

2011-2019年中国氯乙酸产能统计 单位:万吨

(中国氯碱网制图)

在生产技术方面,传统的硫磺间歇法装置已基本退出市场,醋酐间歇法的产能占比也逐渐减小,取而代之是更为先进和稳定的醋酐连续法工艺。国内67万吨产能中,醋酐连续法占比达到70%,且后续新建、扩建项目全部采用连续法工艺。

在产业结构方面,由于氯乙酸产品工艺相对成熟,耗氯量稳定,近几年国内氯碱企业的投资热情较高。在现有的67万吨产能中,氯碱配套型占比达到48%,且后续新建、扩建项目中,也以氯碱配套型为主。

三、疫情期间中国氯乙酸市场运行分析

春节期间爆发的新冠疫情对氯乙酸行业造成的较大的影响,具体表现为,生产企业开工负荷降低,市场成交重心下移,出口订单受阻。

1、国内氯乙酸的下游应用集中在农药、羧甲基纤维素和医药中间体等行业,疫情造成下游行业开工出现明显的下调。受此影响,国内氯乙酸市场交投气氛黯淡,厂家在库存量不断提升的压力下,被迫降低开工。另一方面,部分配套型氯乙酸企业在疫情期间提高了次氯酸钠、双氧水等消杀产品的负荷,主动下调了氯乙酸产品的开工。

2、由于库存压力不断增大,国内氯乙酸企业对外报盘信心不足,实单成交中的让利现象增多,导致氯乙酸成交重心不断下滑。2月份,主流消费地成交均价下滑100-150元/吨。

3、根据最新的海关统计数据,2019年国内氯乙酸出口总量在3.46万吨,较去年同期增长30%。出口市场的活跃对调节国内供需关系起到了重要的作用。疫情期间,由于国内物流运输受阻、出口保单延迟等一系列影响,造成国内企业出口业务受到一定的冲击,出口量的减少也在一定程度上加剧了国内市场供需失衡的矛盾。