| »’ΤΎΘΚ2020-3-9 ±ύΦ≠ΘΚ¬»ΦνΆχ | ‘ΎœΏ ’≤Ί |

|---|

ΙζΡΎ‘≠―ΈΉ ‘¥Ζ÷≤Φ≤ΜΨυΘ§ΧΊ±πΕΪΡœ―ΊΚΘ“Μ¥χΙΛ“Β―ΈΙ©”ΠΡ―“‘¬ζΉψœ¬”ΈΝΫΦν––“Β–η«σΘ§Β±ΒΊœ¬”ΈΤσ“Β≤…ΙΚ≤ΩΖ÷ΙζΆβ‘≠―ΈΘ§Έ“Ιζ‘≠―ΈΆβΟ≥ΈΣΨΜΫχΩΎΉ¥Χ§ΓΘ

“ΜΓΔΫχΩΎ±Θ≥÷ΗΏΈΜΥ°ΤΫΘ§≥ωΩΎΝΩ–ΓΖυœ¬Μ§

2010-2019Ρξ÷–Ιζ‘≠―ΈΫχ≥ωΩΎ ΐΝΩΆ≥ΦΤΘ®ΒΞΈΜΘΚΆρΕ÷Θ©

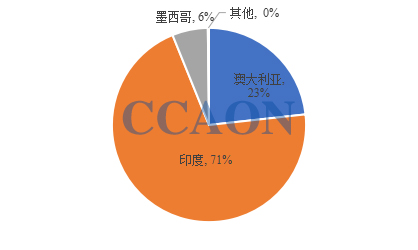

2010-2019ΡξΘ§÷–ΙζΨ≠ΦΟ≥÷–χœρΚΟΘ§ΝΫΦνΜ·ΙΛΈ»÷–ΖΔ’ΙΘ§Ε‘‘≠―Έ–η«σ≥÷–χΧα…ΐΓΘΫϋΝΫΡξΘ§Έ“ΙζΫχΩΎ‘≠―Έ ΐΝΩ±Θ≥÷ΗΏΈΜΘ§2017ΡξΫχΩΎ―ΈΉήΝΩ¥οΒΫ926ΆρΕ÷ΓΘ≥ωΩΎ –≥Γ ήΒΫΙζΦ Ϋπ»ΎΓΔ»ΥΟώ±“Μψ¬ Β»“ρΥΊ”ΑœλΘ§Ϋϋ °Ρξ’ϊΧε¥Π”Ύœ¬––«ς ΤΘ§2019Ρξ÷–Ιζ≥ωΩΎ―ΈΉήΝΩΫΒ÷Ν71ΆρΕ÷ΓΘ

ΕΰΓΔΫχΩΎά¥‘¥Έ»Ε®Θ§≥ωΩΎ –≥ΓΦ·÷–

2019Ρξ÷–Ιζ‘≠―ΈΫχΩΎΙζΦ“Ζ÷≤ΦΘ®ΒΞΈΜΘΚΆρΕ÷Θ©

2019ΡξΘ§÷–ΙζΫχΩΎ‘≠―Έ÷ς“Σά¥Ή‘”ΓΕ»ΓΔΑΡ¥σάϊ―«ΚΆΡΪΈςΗγΓΘ2015ΡξΘ§ά¥Ή‘”ΓΕ»ΒΡΙΛ“Β―Έ’Φ±»≥…ΈΣ ΉΈΜΚσΘ§ΫϋΦΗΡξΫχΩΎΝΩ±Θ≥÷ΫœΗΏΥ°ΤΫΘ§÷ς“Σ“ρΈΣ”ΓΕ»‘≠―ΈΦέΗώœύΕ‘ΫœΒΆΘ§«“‘ΥΨύΫϋΘ§Τσ“ΒΫχΩΎ≥…±ΨΒΆΓΘΑΡ¥σάϊ―«―ΈΨΓΙή‘ΥΨύ‘ΕΘ§≥…±ΨΫœΗΏΘ§ΒΪ”…”Ύ÷ ΝΩΫœΚΟΘ§≤ΩΖ÷¬»ΦνΤσ“Β±Θ≥÷Έ»Ε®ΫχΩΎΓΘΡΪΈςΗγ―Έ¥σΕύ”ꬻΦνΤσ“Β«©Ε®≥Λ‘ΦΚœΆ§Θ§ΟΩΡξ±Θ≥÷≤ΩΖ÷ΫχΩΎΓΘ

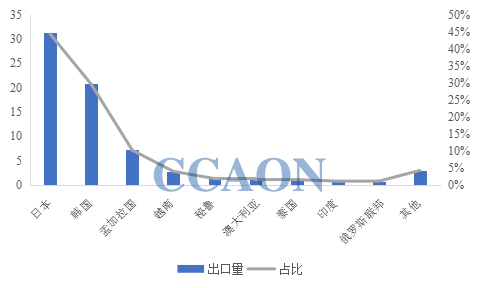

2019Ρξ÷–Ιζ‘≠―Έ≥ωΩΎΙζΦ“Ζ÷≤ΦΘ®ΒΞΈΜΘΚΆρΕ÷Θ©

2019ΡξΘ§÷–Ιζ‘≠―Έ≥ωΩΎΙζΦ“÷ς“ΣΦ·÷–‘ΎΕΪ±±―«ΒΡ»’±ΨΓΔΚΪΙζΘ§“‘ΦΑΕΪΡœ―«ΒΡΟœΦ”ά≠ΙζΓΔ‘ΫΡœΒ»ΒΊΘ§“‘…œ―«÷όΥΡΙζ≥ωΩΎΝΩ’ΦΉή≥ωΩΎΝΩΒΡ88%ΓΘ¥ΥΆβ…ΌΝΩ‘≠―Έ≥ωΩΎ÷ΝΡœΟά÷όΓΔΑΡ¥σάϊ―«ΦΑ≈Ζ÷όȼΓΘ

»ΐΓΔœ¬”Έ––“Β–η«σ»θ ΤΘ§ΫϋΤΎΫχΩΎ‘≠―ΈΦέΗώœ¬Βς

¥ΚΫΎΤΎΦδΘ§ΙζΡΎ“Ώ«ι―ΗΥΌ¬ϊ―”Θ§ΕύΒΊΙΪ¬Ζ‘Υ δΙήΩΊ¥κ ©«ΩΜ·Θ§ΝΫΦν––“Βœ¬”ΈΩΣΙΛΗΚΚ…œ¬ΒςΘ§‘≠―Έ–η«σ‘ΛΤΎ≤ΜΉψΓΘ’β“ΜΫΉΕΈΘ§‘≠―ΈΫχ≥ωΩΎ –≥Γ÷ς“Σ“‘«ΑΤΎΚœΆ§ΫΜΗΕΈΣ÷ςΘ§‘ΕΤΎ…ΧΧΗΫœ…ΌΘ§Νψ…Δ≥…ΫΜΦέΗώ»θΈ»ΓΘ

ΥφΉ≈ΙζΡΎΗ¥ΙΛΗ¥≤ζ’ΰ≤Ώ÷ß≥÷Θ§“‘ΦΑ‘≠―ΈΡΎΟ≥ –≥Γ÷π≤ΫΗ¥Υ’Θ§ΫχΩΎΟ≥“Ή»θ ΤΜΊ≈·ΓΘΫχΩΎ‘≠―ΈΟ≥“Ή…ΧΙέΆϊΤχΖ’Ϋœ≈®Θ§≤ΩΖ÷Τσ“Β±®Φέ≥ωœ÷ΈΔΖυœ¬ΒςΓΘœ¬”ΈΝΫΦνΤσ“ΒΫχΩΎ‘≠―ΈΩβ¥φ≥δΉψΘ§≤…ΙΚ¬‘œ‘Ϋς…ςΘ§ –≥ΓΈό¥σΝΩΕ®ΒΞ≥…ΫΜ≥ωœ÷ΓΘ

3‘¬ΖίΘ§ΥφΉ≈ΙΪ¬Ζ‘Υ δ”≈Μί’ΰ≤ΏΒΡΆΤΫχΘ§ –≥ΓΜθ‘¥ΝςΆ®¬‘œ‘Μν‘ΨΘ§ΝΫΦνΤσ“ΒΩΣΙΛΧα…ΐΘ§Ε‘ΫχΩΎ‘≠―Έ–η«σΝΩ‘ω≥ΛΓΘΒΪ”…”Ύ«ΑΤΎΙζΡΎ‘≠―ΈΤσ“ΒΩβ¥φ―ΙΝΠΫœ¥σΘ§ΡΎΟ≥ –≥ΓΦέΗώ≥ωœ÷œ¬ΒςΘ§Ε‘ΫϋΤΎ‘≠―ΈΆβΟ≥ –≥Γ–Έ≥…“ΜΕ®άϊΩ’”ΑœλΓΘΫχΩΎ”ΓΕ»‘≠―Έ –≥ΓΦέΗώœ¬ΒςΘ§ΑΡ―ΈΚΆΡΪΈςΗγ―Έ÷ς“ΣΈΣ≥Λ‘ΦΚœΆ§Θ§ΫχΩΎΦέΗώœύΕ‘Έ»Ε®ΓΘ