| 日期:2021-12-8 来源:中国氯碱网 编辑:氯碱网 | 在线收藏 |

|---|

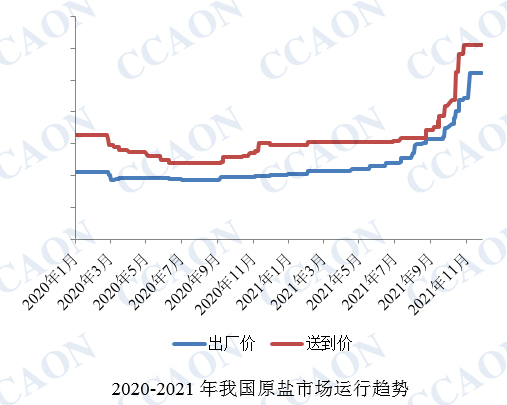

近期,国内原盐市场表现略显温和,由于下游两碱市场持续回落,部分企业对原盐采购存在一定压价操作,国内原盐市场成交价格止涨。11月,海盐主要产区秋扒逐渐收尾,新盐产量出现大幅缩减,供应气氛表现谨慎,盐企报价有所探涨。但煤炭市场持续回落,井矿盐成本出现一定缓解,且国内限电区域陆续缓解,井矿盐企业开工增加,产量有所提升。由于北方地区寒潮影响扩大,西北湖盐产区逐渐收缩,个别产区已经停止产盐,大多以消化前期库存为主。

国内原盐后市运行影响因素如下:

海盐:国际疫情持续,船运资源仍难缓解,运费或将一定时期处于偏高位置,进口盐成本短期很难下降。尽管国内盐企扒盐结束,产量有所下降,但由于下游市场持续下滑,局部地区两碱企业采购原盐存在一定压价操作。

井矿盐:随着腌制盐需求放缓,工业盐市场供应预计将会提升,近期成交价格出现明显上行的可能性较小。

湖盐:尽管下游市场持续低位,但企业采购执行长单,实际成交延续低位。随着冬季物资运输紧张,工业盐外调运力减少,预计后期湖盐仍以本地互供为主,市场运行区间将变化不大。