| 日期:2022-1-13 来源:中国氯碱网 编辑:氯碱网 | 在线收藏 |

|---|

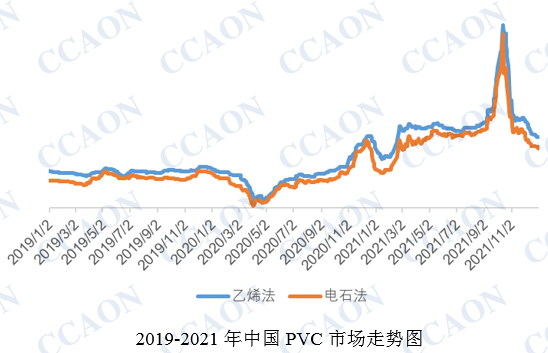

从十多年的市场监测数据发现,PVC市场的最低点出现在2015年的12月中旬,之后再一次出现的价格低谷为2020年的4月初。十多年间的价格峰值出现在2021年的10月中上旬,达到历史新高。

整体来讲,2021年国内PVC市场起伏变动较大,价格波动频繁,出现了创历史新高的行情,但同时也出现了短时间内的急速上涨和下跌现象,全年最低价和最高价价差达到了7400-7700元/吨。

全年PVC市场运行特点概括如下:

1)2021年国内电石等原材料行情不断拉升,国际PVC供应短缺造成出口订单增加,各省市能耗双控措施使得PVC企业开工降低等多种因素综合作用造成PVC出现较高价位运行的情况。

自2021年3月份开始,内蒙古发改委率先印发了《关于确保完成“十四五”能耗双控目标任务若干保障措施》的通知,受“双控”影响,乌海、乌兰察布、鄂尔多斯等多地电石生产企业普遍降低了开工负荷,其中部分能耗控制严格的区域,电石炉综合开工率维持在约4成。后续宁夏、陕西等地陆续出台限电政策等,造成了国内电石主产区产量快速下降,电石供应短缺现象突出。以西北地区为例,年初电石出厂价格为3650-3850元/吨,10月20日左右普遍最高涨至8000元/吨,平均涨幅高达113%,同时华北、华中地区PVC生产企业以外购电石为主,采购价格更是在8000元/吨以上,PVC成本居高不下。多地区能耗双控措施的执行,造成电石原材料供应短缺,价格一路攀升。

2021年国际市场PVC供应短缺,外盘报价相对较高。1-2月,美国受极寒天气影响,当地多套PVC装置出现停车,国际PVC供应出现紧缺,市场报盘出现大幅上涨。9月份美国又受到飓风天气影响,有超过300万吨PVC装置停车,造成国际PVC供应再次紧张,拉动了整个国际市场报价不断走高。同时国际上疫情持续,船运紧张、海运费上涨等因素,带动了外盘报价不断拉升。美国、欧洲、韩国等PVC装置因不可抗力、故障等开工降低或停产,造成PVC供应有限。同时,东北亚、东南亚及印度需求增长,拉动了如中国、中国台湾地区的PVC外盘报价不断提高。2021年内国内PVC企业外贸订单放量,在一定程度上改善了国内供需关系,推动行情提升。

受能耗“双控”影响,2021年内不少地区PVC企业开工下降,阶段性的PVC产量出现明显减少。一季度末开始,华北、华中、西南等地区的PVC企业开始出现因电石到货不足降低开工。尤其9月份因能耗控制原因,江苏、广东、河南、山东大部分PVC企业生产负荷有所下降,有的企业开工率最低仅为20%。并且内蒙、陕西、山东配套电石产业的PVC企业也不少因电石厂限产,不能达到正常运行状态。

同时,2021年大宗商品及PVC期货市场表现活跃,盘面涨跌幅较大,对现货市场有一定影响。

2)因企业产业链配套情况不同,2021年国内PVC企业经营利润差异较大。

2021年在能耗“双控”、出口活跃等因素影响下,国内PVC市场价格在较长时间内维持在高位,但PVC生产企业经营情况有很大差异,在华北、华中以及东北等以外购电石为主的区域,企业经营情况受成本制约非常明显。

PVC主要原料电石的地域性分布明显,西北地区产量约占全国总产量的90%,东部电石法PVC企业大部分通过外购电石的方式进行生产。9月份西北电石装置在“双控”政策影响下,整体开工负荷出现较为明显的下调,送至东部地区的电石货源紧张,造成当地PVC企业成本压力骤升。西北氯碱企业的自配套电石同样受到“双控”政策影响,由向外供应电石转为高价采购电石,自身运营成本提升。整体而言,内蒙、宁夏、陕西等自配套完善的PVC企业在2021年虽然受到有阶段性电石供应紧张的情况,但受制约较少,利润情况较好。而山东、河南、河北和黑龙江等地多数PVC企业无电石原料供应基地,受成本牵制大,甚至亏损情况时有发生。此外,2021年以外购乙烯为主的乙烯法PVC企业利润状况良好,东北亚和东南亚CFR乙烯全年均价为1058美元/吨和1013美元/吨,原料供应稳定。

3)10月下旬开始,各地方受能耗“双控”的影响逐渐减少,PVC供应量增加及电石采购成本下降造成PVC行情出现较大幅度回落。同时国内煤炭等不少大宗商品行情开始下跌,PVC期货也随之下调,受此影响,国内PVC现货行情也出现较大幅度回落。

更多PVC精彩内容请关注《2022版中国聚氯乙烯行业深度研究报告》 。