| 更新日期:2018-3-6 来源:期货日报 编辑:氯碱网 | 在线收藏 |

|---|

近年来,随着全球聚酯产品市场消费急剧增长,乙二醇生产发展较迅速。2003年,全球乙二醇总生产能力只有1586.2万吨,2006年达到1879.73万吨,2009年进一步增加到2215.1万吨。2010年,随着中国以及中东地区多套新建或扩建乙二醇生产装置投产,生产能力又得到了很大提高,全球产能扩大至2467万吨。截至2015年年底,全球乙二醇产能达到2951万吨,产量为2495万吨,产能利用率为84.5%,总消费量为2561万吨,供需基本平衡。

不过,对比全球供应及需求分布可以发现,亚洲与中东地区供需分配存在明显不平衡性。亚洲地区乙二醇总产能占全球总量50%左右,需求占比则达到80%以上;中东地区总产能占全球总量29%左右,需求占比仅为4%。因此,目前亚洲是全球乙二醇进口需求最大的地区,中东为最大的出口地区。

乙二醇生产装置上一轮集中投产出现在2009―2010年,近几年投产速度明显放缓,2011―2014年,全球乙二醇生产装置投产数量不多。2010年,全球乙二醇增速达到11%,随后2011―2014年增速均低于5%,2015年开始新产能投放速度加快,2015―2017年,全球投放市场的乙二醇产能累计达691万吨,其中煤制乙二醇为294万吨。近几年国际市场传统的石化线路的乙二醇产能投资明显放缓,预计相对集中的投放周期会在2018年以后出现。

从乙二醇区域分布来看,全球78%的产能主要集中在亚洲以及中东地区,2016年,亚洲、中东地区产能分别为1855.7万吨、1086.1万吨;其次为北美地区,产能为498万吨,占全球总产能的13.3%;接下来是欧洲地区,产能为224.6万吨,约占全球总产能的6%;南美产能为82.6万吨,占全球总产能的2.2%。

从全球乙二醇产能企业分布来看,由于生产技术和原料等方面限制,行业集中度较高。数据显示,截至2016年,全球最大的乙二醇生产企业沙特基础工业公司(SABIC)拥有产能664万吨,约占全球总产能的17.7%,装置主要集中在沙特阿拉伯;其次是陶氏化学,以359.5万吨的年产能位居全球第二,装置主要分布在加拿大、美国、科威特;居于第三位的是中石化,产能在2016年达到324.4万吨,装置主要在中国。

从全球需求来看,乙二醇下游用途广泛,可用于聚酯纤维、防冻液、黏合剂、不饱和树脂、聚氨酯、乙二醛等众多领域。从全球应用领域来看,用于聚酯领域的乙二醇占全球总产量的65%,包装树脂消费占29%;从需求分布来看,全球80%以上的需求集中在亚洲地区,其中中国地区占57%。

中国供需格局

中国一直都是全球纺织业的重要生产基地,但是目前中国的乙二醇还是依靠进口在支撑需求。从聚酯来讲,2016年,中国产能是4693万吨,产量是3659万吨,是全球最大的乙二醇消费国。2016年,中国乙二醇产量约528万吨,进口757.2万吨,表观消费量约1271万吨,进口依赖度60%左右,供需缺口较大。

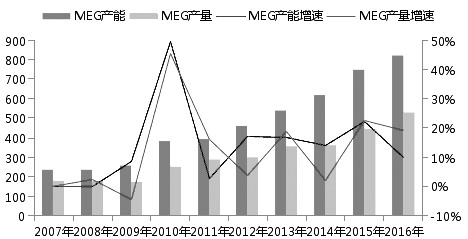

从2007―2016年中国乙二醇产能、产量增长情况来看,增速波动比较大,2007年产能为200万吨左右,2010年之后产能增长率相对平稳,2016年生产能力达到823.5万吨。

中国乙二醇的生产工艺以石油乙烯路线为主,产能地与消费地匹配度较高,主要集中在华东、华北和华中地区,一方面近消费地,另一方面近炼厂和港口。近几年,西北地区产能占比明显上升,主要是由于该地区煤炭资源较为丰富,伴随煤制乙二醇的不断发展,其产能增长速度较快。

图为2007―2016年中国乙二醇产能产量增长情况(单位:万吨,%)

从乙二醇需求来看,目前中国的消费主力主要集中在聚酯,聚酯对乙二醇的消费占据乙二醇总需求的90%以上,另外不到10%的量用于防冻液、不饱和树脂、聚氨酯等领域。聚酯主要用于生产涤纶和瓶片,涤纶包括涤纶长丝和涤纶短纤等,最终应用到纺织行业,占乙二醇下游消费整体的75%左右;瓶片最终应用到食品饮料包装领域,占乙二醇下游消费整体的12%左右。

B 进场口情况

全球进出口情况

中东地区凭借廉价的天然气等资源优势,成为全球乙二醇市场的主要出口力量。沙特阿拉伯是全球乙二醇出口量最大的国家;SABIC、ME Global、SHELL为全球主要乙二醇供应商。沙特阿拉伯货源比重基本维持在45%―47%,需求商固定的合约模式下其进口量比例相对稳定。由于沙特阿拉伯乙二醇生产装置多为计划内的例行检修,且突发性因素导致的出口量增减有限,因此其整体进口量保持相对平稳。加拿大和科威特作为ME GLOBAL的乙二醇主要产地,每年供应基本稳定。另外,随着中国需求加大,加拿大和科威特的货源近年持续增加。

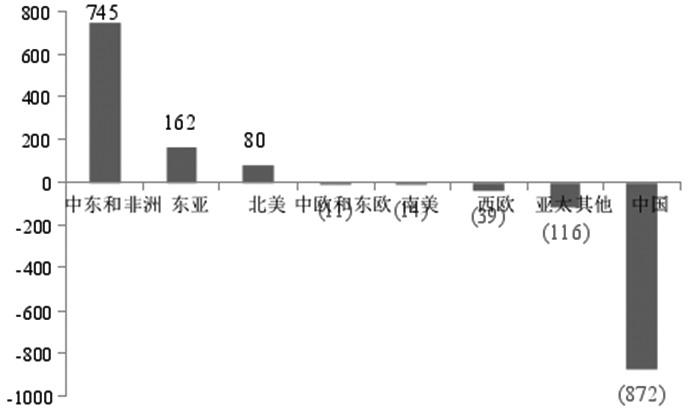

乙二醇进口量最多的地区集中在亚洲,2015年亚洲地区进口乙二醇988万吨,其中中国进口872万吨,进口量排名前五的国家分别为中国、美国、印度、韩国、印度尼西亚。

中国进口情况

目前中国乙二醇的对外依赖程度还比较高,虽然整体上看有些缓慢往下走的趋势,但中国乙二醇整体进口依赖度长期维持在60%以上。2016年,中国进口乙二醇757.2万吨,较2015年大幅减少。预计,随着中国产能继续扩大,以及煤制技术不断提升,乙二醇进口依赖度会有所下降。

从进口来源来看,2016年中国乙二醇的主要进口国家是沙特阿拉伯、加拿大、韩国和新加坡,其中沙特阿拉伯是中国乙二醇的主要进口来源地,占进口总量的46%,供应商主要为SABIC、ME Global、SHELL等。

图为2015年全球乙二醇净出口数据对比(单位:万吨)

C生产工艺

从全球乙二醇生产工艺来看,主要分为油制和煤制两种,其中油制工艺又分为石脑油原料法以及乙烷原料法(天然气制),均是通过生产乙烯经环氧乙烷进而生产乙二醇;煤制工艺包括草酸酯法、甲醇(2676, 1.00, 0.04%)合成法以及直接合成法。

油制工艺

目前全球绝大多数乙二醇生产装置都采用石油路线生产,大部分地区采用的是石脑油原料法生产,超过一半产能为石脑油制,其中一体化占比超过80%,非一体化(乙烯单体)制技术集中分布在亚洲地区。

另外,天然气制乙二醇技术大约占1/3,结合天然气资源的分布,该技术主要集中在中东、加拿大及美国等地区。

油制乙二醇生产工艺的优点是工艺成熟,缺点是生产过程水耗大、能耗大、成本高,且关键技术基本由SHELL、SD以及UCC三家公司垄断。

煤制工艺

近几年随着煤制化工类技术的不段进步,煤制乙二醇产能也在不断扩充,中国为煤资源大国,因此煤制乙二醇产能绝大部分集中在中国。另外,随着煤制技术的发展,中国煤制甲醇产能不断扩大,甲醇制乙二醇技术近几年突破明显。

草酸酯法以煤为原料,通过气化、变换、净化及分离提纯后分别得到CO和H2,其中CO通过催化偶联合成及精制生产草酸酯,再经与H2进行加氢反应并通过精制后获得聚酯级乙二醇。该工艺流程短、成本低,是目前最受关注的煤制乙二醇技术。其余煤制乙二醇最多掺混20%使用,煤制乙二醇的问题在于无法连续正常供应,因工艺中催化剂的不稳定导致每批次产品质量不稳定。2015年以来,煤制乙二醇产品质量已经稍有提高,产品主要依靠船运和铁路运输。

甲醇合成法即MTO法,生产工艺流程为煤―甲醇―烯烃―环氧乙烷―乙二醇,技术成熟,但甲醇端投资成本较高。如宁波富德能源需外购甲醇,原料端成本难以控制,原料供应存在限制、副产物多。

直接合成法以煤气化制取合成气(CO+H2),再由合成气一步直接合成乙二醇。此技术的关键是催化剂的选择,目前此工艺中的催化剂较为昂贵,对反应压力要求较高,乙二醇选择性低,在相当长的时期内难以实现工业化。

D产能现金流对比

石油路线生产利润分析

目前生产规模最成熟、应用最广泛的是传统乙烯法(石脑油制和外采乙烯制乙二醇)。下面主要比较石脑油制和外采乙烯制乙二醇的现金流情况。

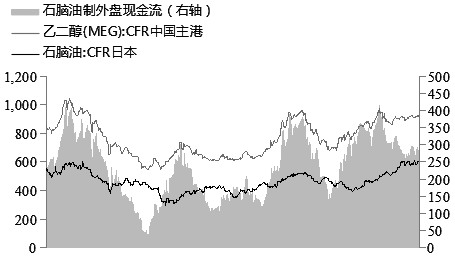

石脑油制法计算方式采用美元计算,计算公式按目前国际算法,其中MEG外盘成本=0.81×石脑油价格+150美元/吨。近几年石脑油制乙二醇的利润还是比较可观的,2015年年底因乙二醇大幅下跌导致利润压缩严重;2016年至今乙二醇整体现金流在150―400美元/吨水平;2017年上半年因石脑油价差偏弱,乙二醇利润达到400美元/吨的高点,下半年因原油和石脑油走势较强,利润压缩至250―300美元/吨的水平。

图为石脑油制乙二醇现金流情况(单位:美元/吨)

乙烯制法计算方式换算成人民币计算,计算公式按目前国际算法,乙二醇内盘成本=0.605×东北亚乙烯×1.17×1.01×人民币汇率+1000元/吨。近几年乙烯制乙二醇大部分处于亏损状态,尤其是2016年长时间处于亏损状态,主要原因是2016年乙烯下游聚烯烃消费较好,乙烯价格大幅上涨。2017年年后因宏观面偏空、国际油价大跌、下游需求不及预期及PTA(5780,-44.00, -0.76%)大幅下跌等影响,乙二醇下跌幅度较大,一度出现亏损;下半年随着聚酯需求及乙二醇基本面的好转,乙二醇价格开始反弹,而同时乙烯价格较弱,乙二醇利润扩大;下半年乙二醇行情僵持,乙烯制乙二醇利润一般,在成本上偏上一点。但是从2017年全年来看,乙二醇利润水平好于2016年。

目前石脑油制乙二醇生产利润仍较高,外购乙烯制乙二醇一直以来现金流情况不佳,2017年二季度由于乙烯价格大幅下跌,外购乙烯制乙二醇现金流才有所恢复。

煤路线生产利润分析

煤路线成本核算以20万吨/年乙二醇项目为基准;100%开工运行;内蒙古地区以褐煤为原材料(5.6 吨/吨产品),中部地区(山西、河南)以无烟煤为原材料(3.2 吨/吨产品);乙二醇消耗主要在我国东部地区,而煤制乙二醇企业在西北地区居多,故考虑乙二醇运输成本。

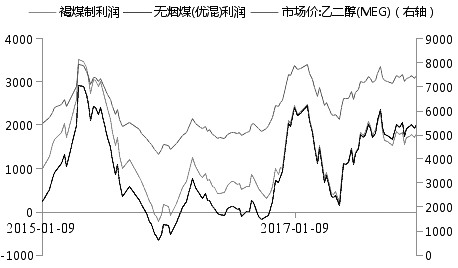

图为煤制乙二醇现金流情况(单位:元/吨)

从甲醇制法计算公式按目前算法,乙二醇内盘成本=1.74×甲醇+1500元/吨。近两年甲醇制乙二醇利润水平还是比较可观的,2017年年底甲醇制乙二醇开始出现亏损,主要是一方面11月中下旬起,乙二醇维持振荡走势,整体价格重心波动较小;另一方面,甲醇因现货紧缺价格大幅上涨,造成甲醇制乙二醇利润大幅下滑,甚至出现亏损。

总体来看,2017年石脑油制、煤制乙二醇(合成气草酸酯法)、甲醇制的利润均较高。油价下跌以后,煤制工艺几乎丧失了其成本优势,石脑油制乙二醇生产利润最高,外购乙烯制乙二醇一直以来现金流情况不佳。