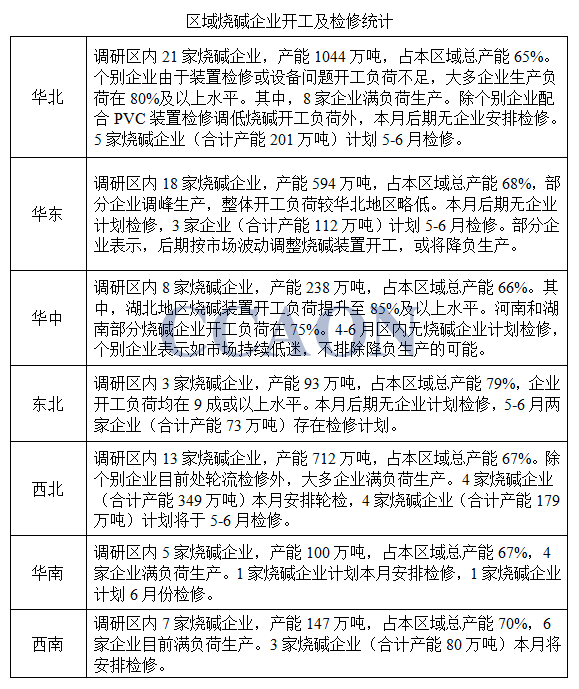

| ШеЦкЃК2020-4-9 РДдДЃКжаЙњТШМюЭј БрМЃКТШМюЭј | дкЯпЪеВи |

|---|

НјШыЫФдТЗнЃЌЙњФкЩеМюЪаГЁЮДГіЯжКУзЊМЃЯѓЃЌМлИёГжаје№ЕДЯТааЃЌВЛЭЌЧјгђВЈЖЏЗљЖШВЛвЛЁЃЦфжаЃЌЛЊББЁЂЛЊЖЋКЭЛЊФЯЕиЧјЪаГЁЙЉашУЌЖмНЯЮЊЭЛГіЃЌЪаГЁМлИёЯТЛЌЯрЖдУїЯдЃЌЦфЫћЕиЧјЩеМюЪаГЁБэЯжЮТКЭЃЌЪаГЁГЩНЛжиаФЯТвЦЁЃ

ЩњВњЗНУцЃЌФПЧАЙњФкЩеМюаавЕећЬхБЃГжНЯИпИККЩЩњВњЃЌвКМюВњСПЮШЖЈЃЌЪаГЁЛѕдДЙЉгІГфзуЃЌЦѓвЕГіЛѕНкзрТдгаМѕЛКЃЌВПЗжЦѓвЕПтДцбЙСІГжајМгДѓЃЌИіБ№ЦѓвЕМЦЛЎНќЦкНЋЭЃГЕМьаоЛђАВХХНЕИКЩњВњЁЃ

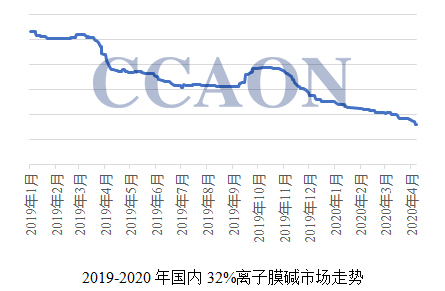

ЯТгЮЗНУцЃЌЙњФкдьжНМАЛЏЯЫЕШаавЕгЩгкНјПкдСЯЁЂжеЖЫВњЦЗГіПкВЛМбМАЙњФкЪаГЁБэЯжЕЭУдЕШЖрживђЫигАЯьЃЌећЬхПЊЙЄИККЩВЛзуЃЌЖдЩеМюашЧѓДІгкЯрЖдЕЭЮЛЫЎЦНЁЃЙњФкбѕЛЏТСаавЕЩњВње§ГЃЃЌЖдвКМюЯћЛЏФмСІЮШЖЈЃЌгЩгкЦфЪаГЁМлИёГжајЯТЛЌЃЌВПЗжЦѓвЕГіЯжПїЫ№ЯжЯѓЃЌЖдЩеМюВЩЙКбЙМлВйзїНЯЮЊУїЯдЁЃБОдТЃЌКгФЯКЭЩНЮїЕиЧјбѕЛЏТСЦѓвЕВЩЙКвКМюЖЈЕЅМлИёМЬајЯТЛЌЃЌЗжБ№ЯТЕї100дЊ/ЖжЃЈелАйЃЉКЭ150дЊ/ЖжЃЈелАйЃЉЃЌЩНЖЋЕиЧјбѕЛЏТСЦѓвЕдТГѕВЩЙК32%РызгФЄМюМлИёЯТЕї20дЊ/ЖжЃЌЖдЕБЕиМАжмБпЕиЧјвКМюЪаГЁаЮГЩУїЯдРћПегАЯьЁЃ

ДЫЭтЃЌОнжаЙњТШМюЭјСЫНтЃЌвЛМОЖШбѕЛЏТСЦѓвЕМгДѓНјПкТСЭСПѓЕФВЩЙКЪ§СПЃЌ1-2дТЙњФкНјПкТСПѓЭЌБШШЅФъдіГЄДя40%ЃЌбѕЛЏТСЖдЩеМюЕФЕЅКФгаЫљЯТНЕЁЃВЂЧвгЩгкЦфЪаГЁГжајЯТЛЌЃЌВПЗжбѕЛЏТСЦѓвЕМЦЛЎНќЦкАВХХНЕИКЩњВњЃЌдЄМЦБОдТКѓЦкЙњФкбѕЛЏТСаавЕЖдЩеМюЯћЛЏФмСІНЋгаЫљЯТНЕЁЃ

НижСНёШеЃЌжаЙњТШМюЭјзюаТЕїба70грМвЩеМюЦѓвЕЃЌКИЧВњФмГЌЙ§2900ЭђЖжЃЌеМШЋЙњзмВњФмНќ70%ЁЃДгзюаТЕїбаЧщПіРДПДЃЌГ§ФПЧАДІгкМьаоЕФЦѓвЕЭтЃЌДѓЖрЩеМюЦѓвЕБЃГж8ГЩМАвдЩЯИККЩЩњВњЁЃ20грМвЩеМюЦѓвЕМЦЛЎгк4-6дТАВХХТжСїМьаоЛђШЋВПЭЃГЕМьаоЁЃДЫЭтЃЌВПЗжЩеМюЦѓвЕБэЪООЁЙмНќЦкУЛгаМьаоМЦЛЎЃЌЕЋНЋвРОнЩеМюЪаГЁЧщПіСщЛюЕїећЩњВњИККЩЁЃ