| 日期:2020-4-14 来源:中国氯碱网 编辑:氯碱网 | 在线收藏 |

|---|

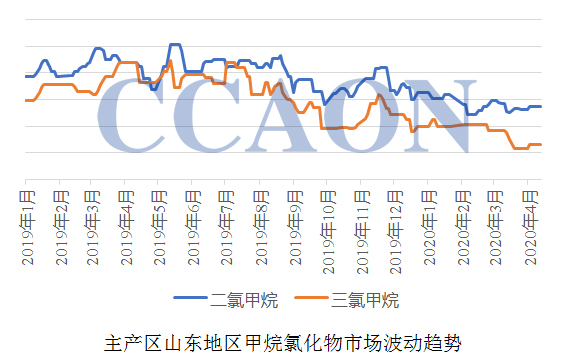

今年一季度,国内甲烷氯化物市场表现温和,价格持续震荡下滑。一季度为二氯甲烷和三氯甲烷下游需求传统淡季,下游制冷剂等行业开工负荷不足,且部分下游企业春节前安排停车检修,甲烷氯化物整体需求处于低位。此外,疫情期间,甲烷氯化物企业受到运输受阻和下游需求不佳双重因素影响,企业出货缓慢,库存压力增加,二氯甲烷和三氯甲烷市场量价均出现下调。3月份,随着疫情影响逐渐减弱,甲烷氯化物装置开工陆续恢复正常生产,但下游需求跟进幅度有限,甲烷氯化物市场继续下滑,下旬二氯甲烷和三氯甲烷市场基本降至近三年新低。

近期甲烷氯化物市场运行呈现以下主要特点:

1、甲烷氯化物装置下调开工负荷,企业提升液氯商品量。国内甲烷氯化物市场持续低迷,供需矛盾较为明显,企业整体盈利状况不佳,在液氯市场保持相对较高水平的支撑下,部分甲烷氯化物装置开工负荷下调。一方面减轻企业二氯甲烷和三氯甲烷库存压力,一方面氯碱企业增加液氯商品氯量提升整体盈利水平。

2、下游需求略显温和,对甲烷氯化物消化能力不足。3-5月份为传统制冷剂需求旺季,正常情况下行业开工负荷较年初将有所提升,但今年,由于疫情全球蔓延,终端行业出口受阻,传导至上游甲烷氯化物市场,下游需求略显平淡。国内甲烷氯化物市场采购观望气氛较为浓厚,大量囤货操作有限。

3、出口退税提升,出口表现温和。自2020年3月20日起,二氯甲烷和三氯甲烷出口退税由原来10%提升至13%,从一定程度上利好国内甲烷氯化物产品出口,但由于全球疫情蔓延,国外关口运输和消费量均形成利空影响,国内甲烷氯化物出口量下滑,一季度二氯甲烷出口量整体出现较明显减少。