| ШеЦкЃК2020-7-23 РДдДЃКжаЙњТШМюЭј БрМЃКТШМюЭј | дкЯпЪеВи |

|---|

2020ФъЩЯАыФъЃЌЙњФкЕчЪЏЪаГЁзпЪЦНЯЮЊе№ЕДЃЌЪмЙЉашЙиЯЕЕФгАЯьЃЌМлИёГіЯжЖрДЮМБеЧМБЕјЃЌЕЋећЬхВЈЖЏЧјМфЕЭгкШЅФъЭЌЦкЫЎЦНЁЃаТЙкЗЮбзвпЧщЕФБЌЗЂЃЌдкЕчЪЏдСЯЙЉгІЁЂдЫЪфвдМАЯТгЮашЧѓЕШЗНУцЖдЕчЪЏааЧщдьГЩСЫвЛЖЈгАЯьЁЃ

ОпЬхЗжЮіШчЯТЃК

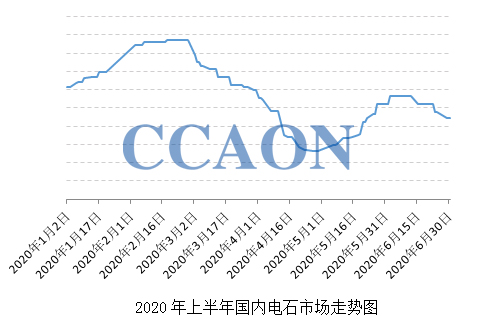

ДКНкЧАЃЌЕчЪЏЙЉгІЦЋНєЃЌМлИёГжајЩЯеЧЃЌЬиБ№ЪЧ1дТЕзЕН2дТжабЎЃЌгЩгквпЧщжЦдМСЫЕРТЗдЫЪфЃЌЙњФкЕчЪЏЦѓвЕдкдСЯВЩЙККЭВњЦЗдЫЪфЗНУцЪмЕННЯДѓгАЯьЃЌЯТгЮЕчЪЏЕНЛѕВЛЮШЖЈЃЌНкШеЦкМфЕФПтДцПьЫйЯћЛЏЃЌЛЊББЁЂЛЊжавдМАЖЋББЕШЯћЗбЕиТНајГіЯжгЩгкЕчЪЏЙЉгІНєеХЖјPVCНЕИКЩњВњЩѕжСЭЃГЕЕФЧщПіЁЃдкДЫЦкМфЃЌЕчЪЏМлИёвЛТЗЩЯааЃЌДяЕНЩЯАыФъЕФзюИпЫЎЦНЁЃ

2дТЯТбЎПЊЪМЃЌЫцзХЙњМвЙФРјИДЙЄИДВњеўВпЕФЪЕЪЉЃЌЕчЪЏМАЩЯгЮУКЬПаавЕПЊЙЄИККЩЕУЕНУїЯдЬсЩ§ЃЌЕчЪЏЙЉгІСПж№НЅЗХДѓЁЃPVCЦѓвЕдкдСЯМлИёИпЦѓКЭВњЦЗЯњЪлВЛГЉЕФбЙСІЯТПЊЪМНЕИКМѕВњЃЌЕчЪЏЪаГЁгЩЙЉгІНєеХзЊШыЙЉДѓгкЧѓЕФзДЬЌЁЃааЧщВЛЖЯЯТЛЌЃЌВЂГжајжС4дТжабЎЃЌвВЪЧНёФъвдРДЕФзюЕЭЕуЁЃ

ЁЁЁЁгЩгкааЧщЕЭУдЦѓвЕПїЫ№ЃЌВПЗжЕчЪЏГЇМвжїЖЏЯТЕїПЊЙЄИККЩЁЃгыДЫЭЌЪБЃЌЯТгЮPVCЦѓвЕОЙ§ЧАЦкЕФМьаоЃЌПЊЙЄж№НЅЛжИДЃЌЕчЪЏЪаГЁЙЉашЙиЯЕЕУЕНгааЇИФЩЦЃЌМлИёДЅЕзЗДЕЏЁЃЫцзХЙњФквпЧщЗРПиаЇЙћЯдЯжЃЌЫмСЯМгЙЄЦѓвЕПЊЙЄвВЕУЕНЛжИДЃЌPVCашЧѓГжајЗХДѓЃЌВњвЕСДДЋЕМЩЯвВДйНјСЫЕчЪЏЪаГЁЕФЛиХЏЁЃНижС5дТЕзЃЌЙњФкЕчЪЏааЧщвбЛљБОЛжИДЕНФъГѕЫЎЦНЁЃ

ааЧщЛиХЏЪЙЕчЪЏЦѓвЕПЊЙЄж№НЅЬсИпЃЌЕчЪЏЙЉгІСПЛжИДЮШЖЈЃЌааЧщвВгЩВЛЖЯзпИпБфЮЊЧїЮШЃЌВПЗжЕНЛѕМЏжаЕФЧјгђЃЌМлИёжиаФГіЯжЫЩЖЏЃЌЕЋ6дТЗнЕФЪаГЁЯТЕїЗљЖШКЭЦЕТЪУїЯдЕЭгкЧАЦкЁЃ

ЯТАыФъЪаГЁЃЌЖЬЯпРДПДЃЌгЩгкИпЮТЬьЦјНЋгАЯьЕчЪЏТЏВњСПЮШЖЈадЃЌдЄМЦЙњФкЕчЪЏЪаГЁЕФЙЉашУЌЖмНЋгаЫљЛКНтЃЌЕчЪЏааЧщЦѓЮШећРэЕФПЩФмадНЯДѓЁЃЕЋГЄЯпРДПДЃЌгЩгкЯТАыФъPVCЕФаТдіВњФмЪЭЗХМЏжадкввЯЉЗЈЙЄвеЃЌЖдЕчЪЏЕФећЬхашЧѓдіМгЗНУцЮоССЕуЁЃЭЌЪБЃЌВПЗжаТНЈЕчЪЏЯюФПНЋдкЯТАыФъТНајЭЖВњЃЌЕчЪЏЙЉгІЯрЖдГфзуЃЌдЄМЦдкУЛгаЦфЫћЭтВПвђЫигАЯьЕФЧщПіЯТЃЌааЧщзпЪЦБЃЪиЮЊжїЁЃ