甲烷氯化物作为国内重要的耗氯产品,用途众多,关联度大,下游领域涉及广,产品广泛用于溶剂、涂料、电影胶片、醋酸纤维、碳酸酯、萃取剂等领域,此外还作为中间体或反应组分应用于各个领域,其重要性正在日益增大。

一、国内甲烷氯化物产能增后暂稳

随着前几年甲烷氯化物装置持续投产,甲烷氯化物产能供过于求的局面已经形成,并已对其价格造成了影响。由于各地区产能分布不均,导致市场竞争日益激烈。尽管随着行业的优化整合,国内甲烷氯化物企业已进入产业调整期,但市场仍存在一定压力。2021年,国内甲烷氯化物企业18家,总产能310万吨。

随着国家对氯产品的新建审批及商品氯运输管理趋于严格,为了保证氯碱装置整体运营,部分企业对耗氯量较高的甲烷氯化物关注度较高,未来新扩及新建计划均有存在,2021年行业计划投产达到90万吨。

二、国内甲烷氯化物市场持续震荡

继2011年甲烷氯化物市场持续下滑后,2012-2020年市场基本保持在相对低位水平震荡整理。随着行业产能供过于求的局面持续,市场竞争加剧,国内各主要生产厂家在传统消费市场价格战明显。从价格波动情况来看,冬季为传统需求淡季,制冷剂行业开工较差,甲烷氯化物市场价格处于相对谷底。春夏两季,下游需求提升,对甲烷氯化物需求明显加大,企业出货状况有所好转,价格出现上扬。同时,近几年,国家对环保检查力度加强,部分甲烷氯化物及下游用户开工受到一定程度影响,进而从供需双方面影响价格的波动。

此外,2020年,国内液氯市场整体保持在相对较高水平,而甲烷氯化物生产则长期处于亏损状态,大多氯碱企业下调配套的甲烷氯化物装置开工负荷,增加液氯外销量以平衡盈亏,产量的下降支撑市场价格出现较明显的震荡上涨走势。

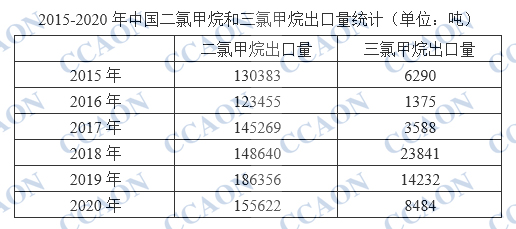

三、疫情影响甲烷氯化物进出口量下降

随着国内甲烷氯化物产能持续释放,产量不断增加,市场货源供应量持续提升,流入到国内的货源数量持续下降,二氯甲烷及三氯甲烷进口数量明显下滑。在国内甲烷氯化物市场竞争压力持续增加的情况下,部分企业开始加大出口力度,近几年国内甲烷氯化物出口量明显提升。2020年,新冠疫情国外爆发,外盘需求量下降,我国二氯甲烷及三氯甲烷出口数量均出现减少。

更多市场分析请关注中国氯碱网《2021版中国甲烷氯化物行业深度研究报告》