| 日期:2022-2-14 来源:氯碱网 编辑:氯碱网 | 在线收藏 |

|---|

一、我国氧化铝行业产能小幅增长

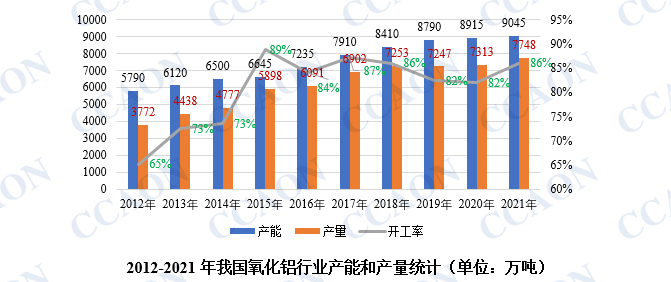

2021年,我国氧化铝行业产能净增长130万吨,总产能达到9045万吨,生产企业48家。由于环保督查、河南水灾、能耗“双控”等多方面影响,氧化铝减产趋势由北方向南方蔓延。2021年8-11月,国内氧化铝当月产量同比均出现下滑,全年氧化铝行业总产量7748万吨,同比增加5.0%。

二、我国氧化铝行业产能分布较为集中

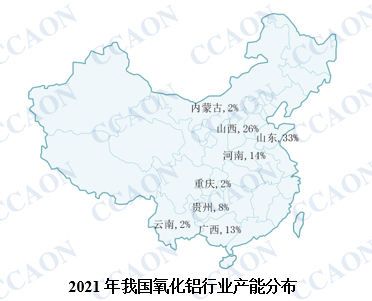

2021年,我国氧化铝行业产能分布格局基本稳定,山东地区氧化铝产能保持在首位,占全国总产能超过三分之一。山西、河南及广西地区占比也相对较高,此外贵州、内蒙、重庆及云南地区也存在部分氧化铝企业。2021年国内氧化铝新增加产能集中在广西和贵州地区,产能分别新增100万吨和30万吨。

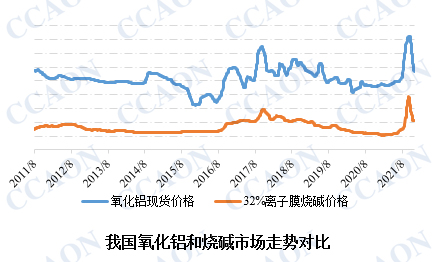

三、我国氧化铝行业对烧碱市场走势影响分析

氧化铝行业占烧碱下游消费主导地位,烧碱占氧化铝的生产成本超过15%,两者价格走势紧密相关,氧化铝生产影响烧碱需求的主要因素有:

1)生产工艺

近几年,我国新建和扩建的氧化铝项目绝大多数采用拜耳法,全部使用烧碱生产,对烧碱的需求持续增加。

2)矿石品位

由于国内氧化铝产能增速较快,造成铝土矿资源紧张,供矿能力不足。并且国内环保常态化和整治非法开采,矿石品位下降明显,国内铝土矿对烧碱单耗持续提升。但另一方面,近两年我国进口铝土矿数量较高,进口铝土矿单耗烧碱较国内铝土矿明显偏低,2021年我国部分氧化铝企业通过技改使用进口铝土矿,降低烧碱的使用单耗。

3)新建氧化铝企业投产的影响

新建氧化铝企业在投产前,需要短期内一次性投入大量烧碱作为生产流程中的原料循环使用。由于烧碱储存设施不足的原因,投产前的短期内会对当地及周边地区烧碱市场需求带来一定的利好推动。

4)氧化铝对烧碱物理形态需求变化――片碱化

由于片碱具有运输方便、易于储存的特性,越来越受到下游氧化铝企业青睐。在液碱价格处于相对高位的西南、华南地区,片碱替代液碱空间将会逐步增加。