| »’ΤΎΘΚ2020-2-19 ά¥‘¥ΘΚ÷–Ι欻ΦνΆχ ±ύΦ≠ΘΚ¬»ΦνΆχ | ‘ΎœΏ ’≤Ί |

|---|

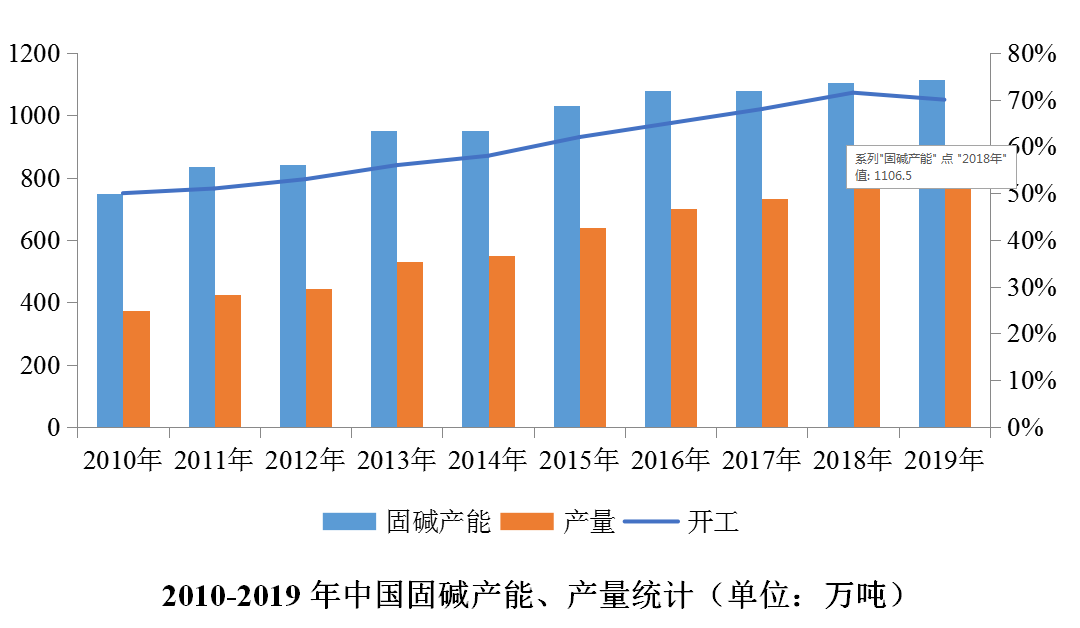

ΙΧΦν±ψ”Ύ±Θ¥φΚΆ‘Υ δΘ§”––ßά©¥σ“ΚΦνΒΡœζ έΑκΨΕΓΘΈς±±ΒΊ«χ‘≠≤ΡΝœ≥…±ΨœύΕ‘ΒΆΝ°Θ§ΒΪ«χ”ρ÷’ΕΥ–η«σΫœ…ΌΘ§ΚΡΦν–η«σ”–œόΘ§Β±ΒΊ¥σΕύΤσ“ΒΫΪ“ΚΦν…ζ≤ζ≥…ΙΧΦν‘ΕΨύάκœζ έΓΘ2019ΡξΘ§÷–ΙζΒΡΙΧΦν…ζ≤ζΡήΝΠ‘Ύ1115ΆρΕ÷Θ§≤ζΝΩ‘Ύ781ΆρΕ÷Θ§Τδ÷–¬»ΦνΤσ“Β≤ζΡή’Φ±»‘Ύ71%ΓΘ

“ΜΓΔ≤ζΡήΖ÷≤ΦΈς≤ΩΈΣ÷ςΘ§ΕΪ≤ΩΈΣΗ®

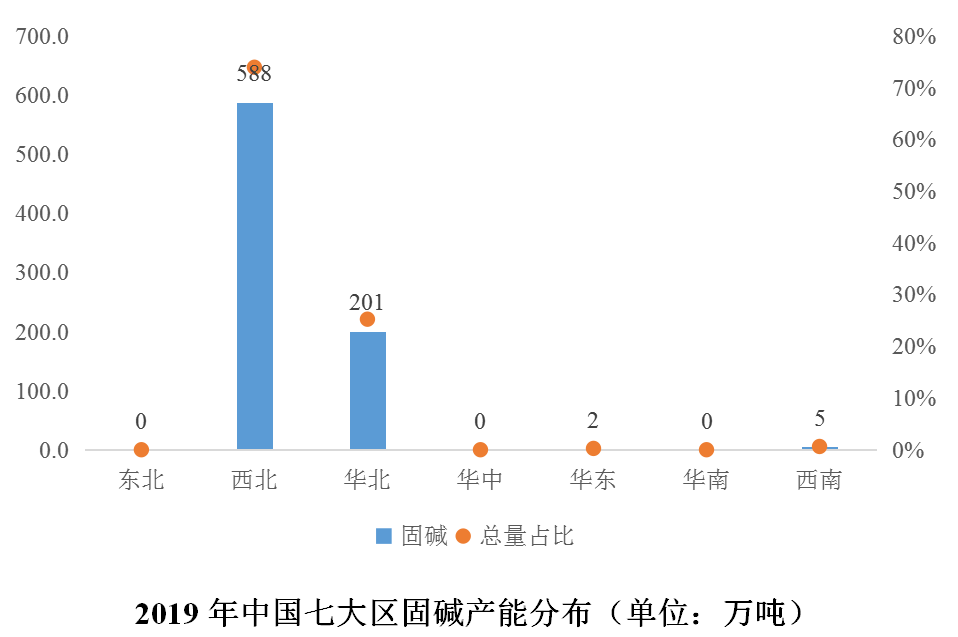

ΥφΉ≈ΙζΦ“ΜΖ±Θ÷ΈάμΒΡ»’«ς―œΗώΘ§«χ”ρ’ΰ≤Ώ÷πΫΞΖΔ…ζΗΡ±δΘ§Ϋϋ–©ΡξΕΪ≤ΩΒΊ«χ≤ΩΖ÷ΙΧΦνΦ”ΙΛΤσ“Β÷πΫΞΉΣ“Τ÷ΝΈς≤ΩΒΊ«χΓΘ¥ΥΆβΘ§Ές≤ΩΒΊ«χ“ΚΦνœ¬”Έ–η«σ”–œόΘ§Εύ≈δΧΉ≤ζΡήΫœ¥σΒΡΙΧΧ§ΦνΦ”ΙΛΉΑ÷ΟΘ§Β±ΒΊΜΙ”–“Μ≤ΩΖ÷ΙφΡΘΫœ–ΓΒΡΟώ”ΣΦ”ΙΛΤσ“ΒΘ§Ές±±ΒΊ«χΙΧΦν≤ζΡή’Φ»ΪΙζ÷ς“ΣΒΊΈΜΓΘ

ΕΰΓΔ≤ΜΆ§άύ–ΆΤσ“ΒΉΑ÷ΟΩΣΙΛΗς“λ

¬»ΦνΤσ“ΒΘΚ…ζ≤ζΤ§ΦνΒΡ¬»ΦνΤσ“ΒΜυ±Ψ±Θ≥÷Ν§–χ…ζ≤ζΘ§Τσ“Β≤Μ¥φ‘Ύ‘≠ΝœΙ©”ΠΈ ΧβΘ§Τ§ΦνΉΑ÷Ο±Θ≥÷ΫœΗΏΗΚΚ……ζ≤ζΓΘ

Φ”ΙΛ–ΆΤσ“ΒΘΚ≤ΩΖ÷Τσ“ΒΦΌΤΎΫΒΗΚΜρΆΘΙΛΖ≈ΦΌΘ§’ϊΧεΩΣΙΛΫœΒΆΓΘΫΎΚσ ή»Υ‘±ΒΫΗΎ≤ΜΉψΒ»“ρΥΊ”ΑœλΘ§Τσ“ΒΗ¥ΙΛΗ¥≤ζœύΕ‘άßΡ―ΓΘ

»ΐΓΔΙΪ¬Ζ‘Υ δ≤Μ≥©Θ§Τ§Φν≥–―ΙΫœ¥σ

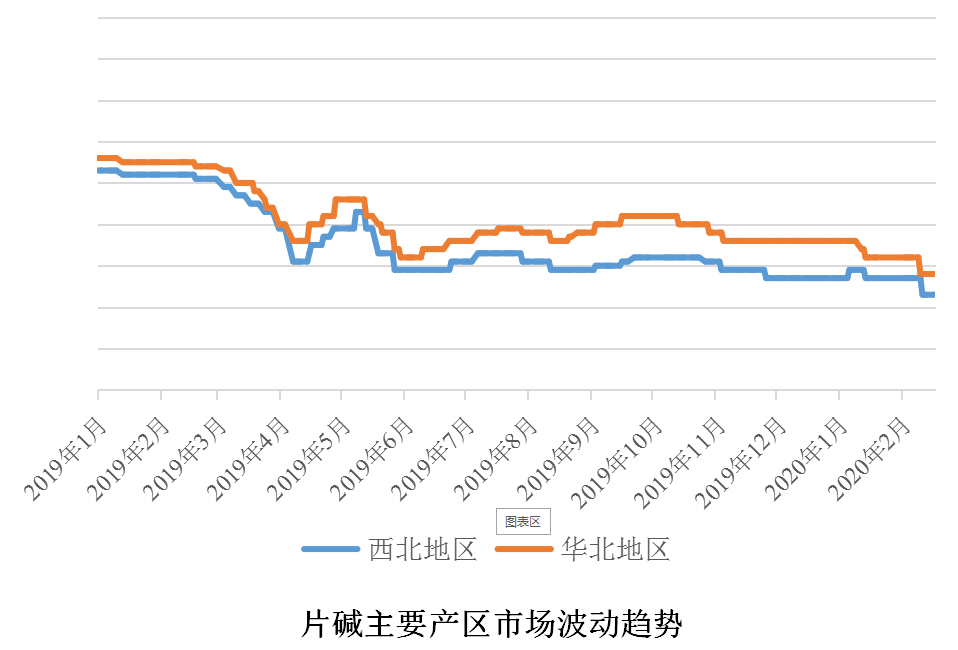

¥ΚΫΎΤΎΦδΘ§ΗΏΥΌΙΪ¬Ζ‘Υ δ ήœόΘ§Φ”÷°≤ΩΖ÷÷’ΕΥœ¬”ΈΫΎ«ΑΆΘ≤ζΖ≈ΦΌΘ§Τ§Φν“‘Ι©”Π≥ΛΤΎΚœΆ§ΒΡ―θΜ·¬Ν––“ΒΫΜΗΕΈΣ÷ςΓΘΥφΉ≈“Ώ«ι–Έ ΤΫχ“Μ≤ΫΫτ’≈Θ§»ΪΙζΕύΒΊ≥ωœ÷Ζβ¬ΖΆΘ‘Υœ÷œσΘ§÷ς“Σ≤ζ«χΈς±±ΦΑΜΣ±±ΒΊ«χΙΪ¬Ζ‘Υ δΜυ±Ψ¥Π”ΎΆΘ÷ΆΉ¥Χ§ΓΘΈς±±Τ§ΦνΜθ‘¥¥σΕύΩβ¥φΕ―Ζ≈¥ΠάμΘ§ΜΣ±±ΒΊ«χ»Υ‘±ΟήΦ·Θ§ΕύΒΊ≤…»ΓΖβΆΘ¥κ ©Θ§ΈοΝς«ιΩω“‘±Θ÷ΛΨ»‘°ΈοΉ ΈΣ÷ςΘ§Β±ΒΊ≤…ΙΚ“ΚΦν…ζ≤ζΤ§ΦνΒΡΦ”ΙΛΤσ“ΒΜυ±Ψ¥Π”ΎΆΘ≥ΒΉ¥Χ§ΓΘ

ΥφΉ≈ΫΎΚσΗ¥≤ζ÷π≤ΫΜ÷Η¥Θ§Τ§Φνœ¬”ΈΩΣΙΛ”–ΝΥ“ΜΕ®ΗΡ…ΤΘ§ΒΪ“Ώ«ιΤΎΦδΒΊΖΫ’ΰ≤Ώ÷¥––ΝΠΕ»≤ΜΆ§Θ§Τ§Φν‘Υ δ±μœ÷»θ ΤΘ§Φ”÷°Ης––Ης“ΒΗ¥≤ζΗ¥ΙΛ≥θ≤ΫΩΣΤτΘ§‘ΥΝΠΉ ‘¥œύΕ‘Ϋτ’≈Θ§ΈοΝς‘Υ δ»‘Έ¥Άξ»ΪΚΟΉΣΓΘ ήΩβ¥φ―ΙΝΠ‘ωΦ””ΑœλΘ§Τ§Φν÷ς“ΣΤσ“ΒΉΏΜθ≤…»ΓΫΒΦέ¥ΌΝΩΘ§≤ΩΖ÷ΒΊ«χ –≥Γ≥…ΫΜΦέΗώœ¬––ΓΘ