| 日期:2020-12-11 来源:中国氯碱网 编辑:氯碱网 | 在线收藏 |

|---|

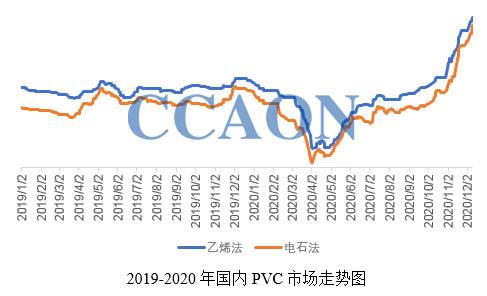

近期国内PVC市场表现出了较为明显的上行,且出现阶段性涨速快、涨幅大的现象。目前国内电石法、乙烯法PVC市场均价分别为8718元/吨和8875元/吨,为年内最高。分析认为,内外多种市场利好因素相互作用是本轮行情不断升高的主要原因,具体如下。

一、原料电石货紧价扬,国际乙烯及乙烯基产品价格保持高位。

电石:自国庆节后,国内电石企业因故障、检修等原因造成一定的供应紧张。进入11月后,内蒙乌盟、乌海地区又陆续实行了限电措施、宁夏地区执行环保检查等进一步造成了电石产量的减少,直接带来了行情的上扬。同时电石的原料动力煤价格出现持续上涨,兰炭、白灰价格维持在较高水平,拉高了电石生产成本。

当前,西北PVC企业开工负荷较高,电石自用量提升,外销至华北、华中和东北等地的货源表现紧张。PVC企业一方面积极采购备库存,另一方面出现主动加价购买情况。电石厂家近期惜售心态较重,多因素叠加不断助推原料行情走高。以西北地区电石市场为例,当前均价为3850-4050元/吨,是自2011年以来的历史新高,也有利地支撑了当前PVC售价。

国际乙烯及乙烯基产品:当前国际乙烯和VCM等行情也在不断升高,乙烯CFR东北亚均价为970美元/吨,CFR东南亚均价为910美元/吨;VCM截至上周五已经涨至975美元/吨CFR东北亚,1015美元/吨CFR东南亚。

二、国际PVC市场恢复活跃,中国PVC出口明显增加。

近2-3个月来,国际PVC供应不足及船运紧张、海运费上涨等因素,带动了外盘报价走高。由于近期美国、欧洲、韩国等PVC装置因不可抗力、故障等开工降低或停产,造成PVC供应有限。同时,东北亚、东南亚及印度需求增长,拉动了如中国、中国台湾地区的PVC外盘报价不断提高。目前获悉中国台湾台塑1月份PVC船期报价将继续拉涨50-70美元/吨,再加上自10月下旬开始的国内出口订单将集中交付,对国内市场也起到了利好作用。

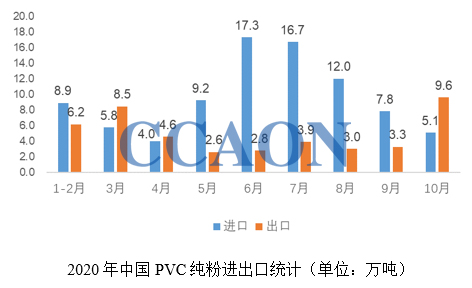

2020年10月当月,我国PVC纯粉进口5.1万吨,环比下降34.6%;10月当月出口数量为9.6万吨,较9月份环比大幅增加191%。

三、下游行业淡季开工虽小幅下调,但原料库存偏低。

从国家统计局11月最新发布的数据显示,10月房地产开发投资、销售、到位资金等多指标累计增速连续8个月反弹,其中开发投资连续5个月正增长,销售额连续3个月正增长。PVC下游制品行业和房产建筑行业关联度大,关系密切。PVC制品出口方面,以地板为例,2020年1-10月中国PVC地板出口累计393.2万吨,比去年同期326.5万吨实现增长20.4%。

据了解,10月份左右大多制品工厂适当上调了终端产品报价,11月份进入传统产销淡季和由于近期PVC行情的快速拉涨,中小下游制品工厂出现开工下调现象,但原材料库存处于相对低位。

四、PVC开工较高,企业预售良好。

根据国统局发布的数据,2020年10月当月,国内PVC产量为178.3万吨,与去年同期相比,涨幅8%,开工率约85%;2020年1-10月,国内PVC累计产量1665万吨,与去年同期基本持平,开工率约80%。

近段时间,国内PVC企业预售情况良好,低库存和无库存的情况较为常见。同时,期货市场出现了几次明显拉高,也作用了现货行情的上涨。另外,国内物流方面,10月下旬至11月份一直存在天津港转运不畅的情况,造成华东、华南到货延迟,在此期间加速了南方社会库存消化,从而对行情起到了支撑作用。近日,随着到货增加,PVC企业远期预售订单有所减少,但社会库存的累积需要一定时间,目前市场现货仍不多。

五、政策利好。

自2020年9月25日起,商务部决定对原产于美国的进口聚氯乙烯进行反倾销立案调查。自2020年10月14日起,商务部决定对原产于美国的进口聚氯乙烯进行反补贴立案调查。两项立案的公布,对维护国内PVC市场秩序和提振市场信心起到了明显利好,并且在10月当月PVC纯粉进口环比下降34.6%的情况上也有所体现。

综合以上,近期国内PVC行情的拉涨是多种市场因素作用的结果。随着PVC企业预售单的交付,市场货源紧张的情况会有所缓解;再加上春节放假工作的开启,下游制品行业的整体需求会有走弱趋势,PVC行情也将逐渐趋于稳定。