| 更新日期:2020-1-3 来源:中国化工信息周刊 编辑:氯碱网 | 在线收藏 |

|---|

全球化工业呈五大特点

产业发展呈现周期性

全球化学工业是全球经济发展的一部分,经济发展的周期性笼罩着全球化学工业。近年全球经济增长放缓,化工产业增速也逐渐放缓。中国、印度等新兴经济体的发展,已经在过去几年持续推动全球化学工业保持一定发展态势。未来,这些经济体将以庞大的人口基数和强大的内需增长动力继续推动化工市场前进。除了中东地缘政治特性的影响以外,发达国家中美国的页岩气产业成为近几年的最大变数,拉动美国化工产业强劲发展。

原料来源多元化

全球化工格局正在不断演变,无论是供应侧还是需求侧。目前石油化工仍是现代化工的主导产业。但以煤、生物质资源为原料的替代路线随着关键技术的不断突破,在成本上对石油原料逐渐具有竞争力,同时美国页岩气(油)冲击着全球石化生产体系,对国际化工产业格局也产生重要影响。化工产业的原料多元化成为化工产业发展现状。

下游需求高端化

能源、交通、建筑、医药、信息产业等主要下游行业对化工产业提出了更多新产品、新性能、新应用的要求,而能源、信息、交通产业又与化工产业相互结合和渗透,促进了化工产业工艺、装备、集成度和智能化水平的提高。同时,现实生活水平与未来对生活质量进一步改善的需求,又给化工产品带来更多样化、更高质量水准的新发展方向。这些都将推动全球化工产业不停地向前发展。

发展模式趋于规模化和一体化

经过数年巨变,全球化工行业大规模兼并重组降温。国际上已形成以埃克森美孚等为代表的综合性石油石化公司、以巴斯夫等为代表的专用化学品公司、以及科迪华、拜耳(含孟山都)等从基础化学品转向现代生物技术化学品的三类跨国集团公司的巨头竞争格局,这些公司在相应领域中占据了绝对竞争优势。在未来,并购或剥离规模有所缩小但仍不会停止,专业化转型的案例累积数量仍会逐渐增加。同时,随着工艺技术、工程技术和设备制造技术的不断进步,全球石化装置加速向大型化和规模化方向发展。此外,炼化一体化技术日趋成熟,产业链条不断延伸,基地化建设成为必然,化工园区成为产业发展的主要模式。

产业集群逐步向上游原料和下游市场靠拢

西方发达国家保留发展高新技术化工领域,而能源密集型和劳动密集型的大宗化工产品的生产逐步从西欧、北美向亚太、拉美、中东和东欧地区转移,北美和西欧地区占世界石化市场的比重也因此逐渐下降。中东(包括海湾国家与伊朗)是近年化工产业发展最快的地区之一,中东在产能迅速扩张的同时,也开始向下游石化产品延伸发展。最近几年北美页岩气的大量开采,使北美的乙烯下游产品具有明显的价格优势,导致许多石化公司开始重新回归美国。

另外,由于印度和中国下游市场的巨大吸引力,巴斯夫等企业积极在印度和中国布点,就地生产上游原料以供应当地市场。化工巨头加快贴近原料地和消费地的其他原因在于,发达经济体对全球一体化的支撑减弱,而且由于新兴经济体化工技术的快速发展,巨头们的技术壁垒高度已难以保证正常利润,必须在降低成本上更进一步,选择生产基地之时也更重视产品上市速度。

未来发展呈现新趋势

产业结构:调整加速

完整的石油和化学工业产业链,从原材料起始到市场终端大体上可分为五个产业结构层级: 第一级为石油、天然气和化学矿山开采业; 第二级为基础石化工业(烯烃、芳烃和三酸两碱等); 第三级为一般化学工业(聚合物和合成纤维等); 第四级为高端化学工业(化工新能源、化工新材料、高技术精细化学品以及现代煤化工等); 第五级为化工新兴边缘和交叉行业(基因工程、生物工程等生命科学,以及制药和环境工程等)。第五级代表着化学工业未来发展的方向和新技术的领先探索。

随着发达国家市场逐步成熟和产业技术进步,世界化学工业正进行新一轮的产业结构调整和转型升级,加快提升自主创新能力,不断提升产业结构层次。

一方面,资源导向性的部分产业集中度不断提高,如能源、生物质、化学矿转化等;

另一方面,客户导向性的部分在产品种类上越分越精细、越来越差异化,如新型功能材料、电子化学品、膜材料、纳米材料和催化剂等。

国际跨国化工企业从未中断过产业结构的调整。如上世纪70年代大规模向精细化工调整,而本世纪以来,世界各国、特别是石油化工大国和著名跨国公司产业结构调整的步伐明显加快,在产业第四级和第五级上的投入越来越大,抢占未来行业技术制高点的竞争也越来越激烈。根据资源、能源、人口、健康、环境等发展趋势,国外化工巨头在政府推动下,分别加速向材料科学、生命科学、环境科学产业转移。

随着各区域在天然气、液化天然气、石脑油和煤炭等原料领域的分化,区域和原料竞争进一步加剧。由于原料价格不断波动,每个地区的竞争力处于变化之中。全球油气供需东西逆转,呈现消费重心东移、生产重心西移的趋势。在此背景下,各国纷纷实施石化原料多元化战略,从而导致全球主要区域化工行业发展分化加剧。亚洲成为全球石化产业新增产能和需求的主要驱动力和最大增长点。

企业动向:业务聚焦和兼并重组

跨国化工企业不断进行着业务整合和优化,逐步退出低附加值、高污染的传统化工领域,为提高竞争力放弃非核心业务,向着更专业化方向发展,进一步加强在某一领域的优势地位,例如精细和专用化学品或制药、保健、农业等以生物技术为基础的生命科学新领域。

为了加强业务聚焦,企业之间的兼并联合重组一直会是跨国公司重要发展战略之一。发达国家的企业会停止或减少本土的化工生产,转向在资源国家或具有市场发展潜力的地区投资;而新兴经济体的部分企业则会反其道而行之,寻求更多的海外发展机会,在发达国家寻求并购对象。在发达经济体对全球一体化支撑变弱的背景下,新兴经济体的海外发展之路对这些地区的企业显得尤为重要。

驱动力:创新驱动和绿色驱动

科技创新是产业发展最重要的推动力,也是核心竞争力。未来化工行业更加重视科技创新,积极创新开发新一代的化工技术。除了固有的对低消耗、零排放、原料灵活三大追求以外,未来10年化工科技创新重点在于交叉和边缘学科上的进展: 化学与生物学结合,促进医学、农业和可再生资源的开发和利用; 催化、分离以及信息技术相关的化学反应和过程强化技术; 纳米科学、光学、电学及叠加的新材料科学技术; 材料化学中将机械加工和化学结合起来解决问题,增材制造用化学解决机械问题。

产品高端化和差异化发展成为重要趋势。全新产品出现的难度越来越大,发达经济体企业越来越多将研发重点放在延展现有产品功能或配合使用上,以化工新材料和专用化学品为代表的功能性化学品经过快速发展,在包装材料、汽车轻量化、电子化学品、建筑材料、新能源等领域形成高端和功能化学品海量的产品组合。现在这个变化趋势将逐渐传递给发展中的新兴经济体,创造出更高的价值和更多的市场机会。

产品创新固然重要,但结合产品组合和服务为一体的解决方案仍是获得最高利润率的模式。领先跨国化工公司在创新发展和结构调整的理念上,大多追求上下两端重点(成本优势和技术优势): 原料利用技术的制高点,比如甲烷制乙烯的技术、人工光合成技术、碳循环利用新技术。除此之外,乙烷脱氢、丙烷脱氢、异丁烷脱氢生产异丁烯、正丁烷脱氢生产正丁烯的技术也日渐成熟。 终端市场的需求,一个层次是为工业用户提供高质量产品以及一揽子解决方案,延长产业链条,提高企业效益,增强市场竞争力;另一个层次是放在人类的生活本身上,把创新发展的重点和制高点都放在了医疗、保健和生命科学上。

全球化工行业还努力从“末端治理”向“生产全过程控制”转变,实现绿色低碳、循环发展。同时为节能减排、保护环境提供先进的解决方案和技术产品,无论是传统的“三废”处理和提高能源资源使用效率,还是减少和治理温室气体排放,化工行业都将大有可为。

从总体上看,跨国公司在今后10年创新发展的重点,都在行业技术结构层次的高端上,都紧紧围绕生命科学、化工新材料、化工新能源、专用化学品和环保技术等方面,加速原始创新和特色创新,努力实现工业技术新突破,努力开创占据未来竞争制高点的新优势。

数字化革命:与信息技术深度融合

化工已经和生物工业、环境工业、服务业、金融业相互融合已久,新的趋势是和信息产业进一步深层次融合。化工专业化电商、化工行业互联网、产业互联网正在逐渐推进和深入。化工企业在ERP、MES等各种系统集成实施应用,化工与互联网的融合也逐渐从在线化和数据化向智能化演变。

从欧美发达国家提出“工业4.0”、“再工业化”战略,到中国大力推进的“互联网+”、“中国制造2025”,化工企业正借助互联网和信息技术的深度应用重塑产业链。行业共识认为,面对国内外新一轮工业革命的洗礼以及国内企业信息化建设现状和趋势,化工行业打造“四链融合”(产融价值链、产业价值链、生态价值链、企业制造价值链)、技术融合、数据融合、安全融合和创新融合为特征的智慧企业成为必然方向。

本质上,数字化是创新驱动的一部分,但是它的重要性在于:数字化领域将取代产品创新和解决方案,成为化工企业下一阶段的竞争主战场,领先化学企业如巴斯夫等将数字化作为企业顶层战略实施,正积极拥抱数字化浪潮。数字化不仅仅降本增效,而且新的业务模式、技术开发模式和组织模式正在不断涌现。

国际石化和化工行业发展的总趋势为:原油价格保持较低水平;产业重心跨越地区限制转移,分化加重;加速产业结构调整,原料结构多元化;创新发展(包括数字化)是最重要的推动力;产品差异化和专业化成为重要趋势;节能环保是未来发展的重要主题;行业整合和兼并增强自身竞争力。

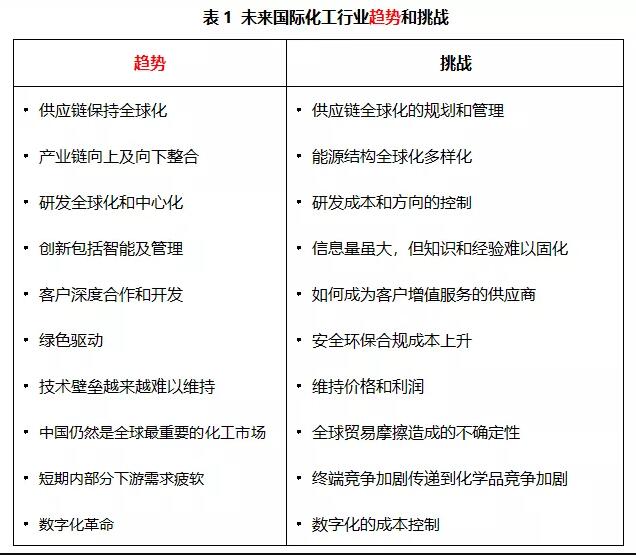

未来5~10年,未来国际化工行业机遇和挑战并存(见表1)。